Est considéré comme revenu foncier tout revenu provenant de :

- la location de local non meublé (location vide)

- la location exceptionnelle d’un logement meublé.

Les caves et places de parking étant par définition des locaux non meublés, leurs loyers sont également déclarés en tant que revenu foncier. Sauf si elles sont louées avec un bien meublé dans le cadre du même bail et n'en constituent pas une location autonome.

Le revenu perçu de la location régulière d’un ou plusieurs biens meublés est inscrit dans la catégorie BIC – bénéfices industriels et commerciaux. Pour rappel : il s'agit d'une location meublée si les locataires peuvent vivre dans le logement sans amener de meubles.

Quel régime de revenu foncier ?

Il existe deux types de régimes d'imposition applicables au revenu foncier : le régime réel et le régime simplifié (micro-foncier).

Régime du micro-foncier (régime simplifié)

Le régime micro-foncier est une option de simplification fiscale particulièrement adaptée aux petits investisseurs. Le régime micro-foncier est accessible aux propriétaires dont le revenu foncier brut annuel ne dépasse pas 15 000 euros. Ce plafond inclut la totalité des loyers perçus avant déduction de quelconque charge.

Dans le cadre du régime micro-foncier, un abattement forfaitaire de 30% s’applique au revenu foncier brut. Cet abattement est censé couvrir toutes les charges liées à la propriété, y compris les travaux de réparation, les frais de gestion, les intérêts d’emprunts etc. La déduction de cet abattement détermine le revenu imposable.

L'une des principales facilités du régime micro-foncier est la dispense de l’obligation de conserver les justificatifs des dépenses – le propriétaite n'a plus besoin de détailler et justifier les diverses dépenses liées au bien. Cela réduit considérablement la charge administrative pour le propriétaire. D'où le surnom du régime micro-foncier – le régime simplifié.

Régime réel

Le régime réel est appliqué automatiquement au revenu foncier supérieur à 15.000 euros.

Dans le cadre du régime réel, le revenu imposable est calculé après la déduction des dépenses dites frais et charges déductibles que le propriétaire a engagées au cours de l’année.

Si le revenu foncier est moins de 15.000 euros, il est tout de même possible d'opter pour le régime réel de déclaration. Cette option est irrévocable pendant une période de 3 ans : une fois activé, le régime réel sera appliqué pendant 3 années consécutives. A la fin de cette période, le propriétaire repasse automatiquement au régime micro-foncier (toujours à condition de ne pas dépasser les 15 000 euros de revenu foncier brut).

Régime réel ou micro foncier ?

Le régime réel est intéressant uniquement si vous estimez que le cumul de vos dépenses pour charges déductibles pendant les trois prochaines années seront supérieures à 30% du revenu foncier brut. Dans le cas contraire, le régime micro-foncier est préférable.

Attention : par définition, le régime micro foncier ne s’applique qu’à la location de logement vide. Toute location meublé est soumise au régime des entreprises (micro- ou non selon le chiffre d'affaire) dont le bénéfice est Industriel et commercial et non pas foncier

Déclaration du revenu foncier

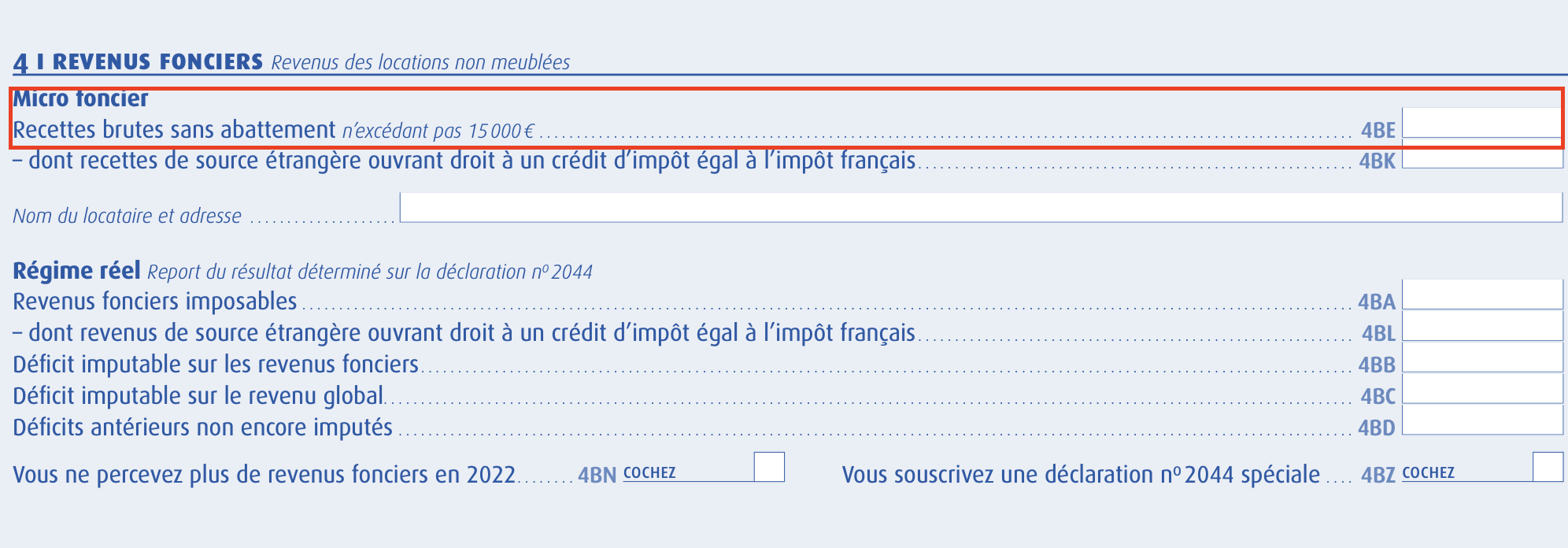

En cas de régime micro-foncier (régime simplifié), la déclaration du revenu foncier se fait directement avec l’ensemble de vos revenu de l’année. Elle ne nécessite aucune démarche supplémentaire de votre part. Il suffit d’indiquer le revenu foncier brut perçu dans sur la ligne 4BE du formulaire générale de la Déclaration des revenus (formulaire 2042 Cerfa N° 10330 *).

Lors du régime micro foncier, les recettes se déclarent dans la case 4BE du formulaire général

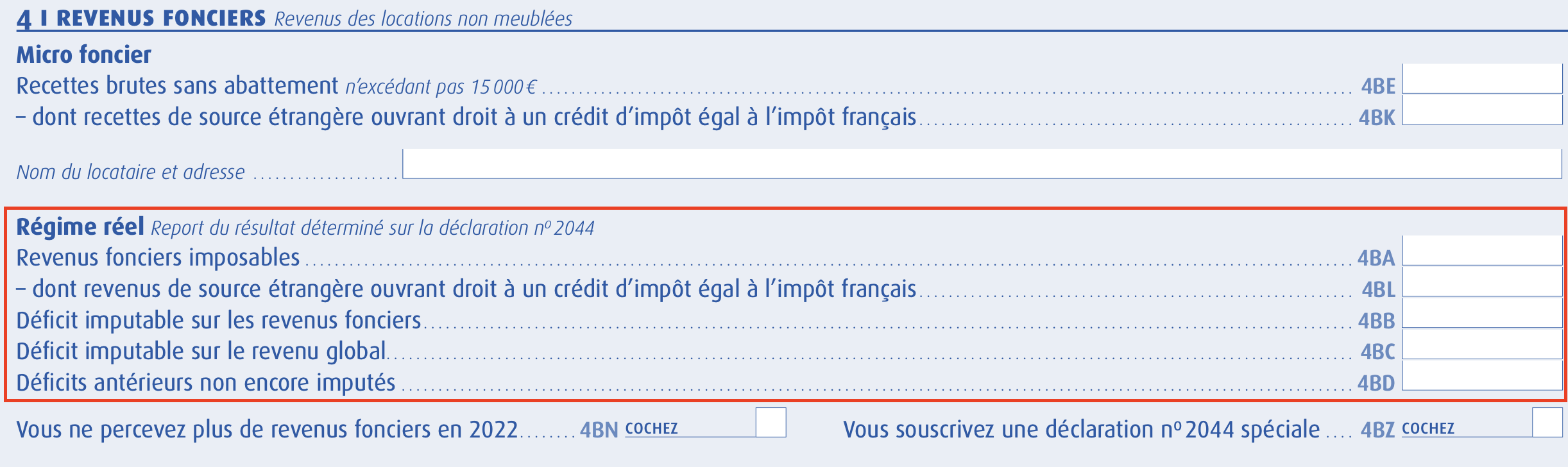

Dans le cadre du régime réel, la déclaration du revenu foncier se fait en 2 temps :

- Le propriétaire remplit une déclaration spécifique (formulaire 2044 Cerfa Nº 10334 *) annexée à la déclaration des revenus générale. Elle permet d'obtenir le montant du résultat foncier net imposable qui peut être positif – bénéfice – ou négatif – déficit.

- Le résultat net imposable soit être reporté dans la rubique 4( cases BA, BB, BC ou BD selon le cas) de la déclaration générale des revenus (formulaire 2042).

Dans le cadre du régime réel, le revenu foncier se déclare dans un formulaire spécifique dont le résultat est reporté dans le formulaire général

Dans les deux cas, après l’application de l’abattement de 30% (dans le régime micro foncier) ou la déduction des charges et des frais (le régime réel), le revenu foncier net imposable sera ajouté à l’ensemble de vos revenus de l’année et imposé selon votre barème global.

Dans le cas où le propriétaire fait à la fois des locations meublé et non-meublé, le revenu des deux types de locations se déclare séparément.

Revenu foncier et SCI

Les associés d’une société civile immobilière – SCI – déclarent leur revenu foncier séparément en fonction de leur statut et part detenue par chacun. Ainsi un associé personne physique devra déclarer son revenu foncier avec l’ensemble de ses revenus de l’année en appliquant le régime réel ou micro-foncier selon le montant du revenu foncier perçu.

© Toute reproduction, réutilisation ou reprise du contenu, manuelle ou automatisée, y compris par des systèmes d'IA ou tout autre procédé d’extraction, doit impérativement mentionner la source Quittance-Loyer.com